ਕੀ ਤੁਹਾਨੂੰ ਨੌਕਰੀ ਤੋਂ ਕੱ? ਦਿੱਤਾ ਗਿਆ ਹੈ? ਕੀ ਤੁਸੀਂ ਮੌਜੂਦਾ ਸਿਹਤ ਸੰਕਟ ਦੁਆਰਾ ਸੁਤੰਤਰ ਅਤੇ ਜ਼ੋਰਦਾਰ ਪ੍ਰਭਾਵਿਤ ਹੋ? ਜਾਂ ਕੀ ਤੁਸੀਂ ਪਾਰਟ-ਟਾਈਮ ਕਰਮਚਾਰੀ ਹੋ ਅਤੇ ਤੁਸੀਂ ਆਪਣੇ ਮੌਜੂਦਾ ਖਰਚਿਆਂ ਦਾ ਸਾਹਮਣਾ ਨਹੀਂ ਕਰ ਸਕਦੇ? ਆਓ ਅਸੀਂ ਤੁਹਾਡੇ ਨਿਜੀ ਵਿੱਤ ਅਤੇ ਤੁਹਾਡੇ ਲਈ ਉਪਲਬਧ ਹੱਲਾਂ ਦਾ ਸੰਖੇਪ ਥੋੜ੍ਹੇ ਸਮੇਂ ਵਿੱਚ ਲਈਏ.

ਜੇ ਤੁਹਾਡਾ ਕਰਜ਼ਾ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨ ਇਸ ਸਮੇਂ ਤੁਹਾਨੂੰ ਘੁੱਟ ਰਿਹਾ ਹੈ, ਤਾਂ ਤੁਹਾਡੇ ਲਈ ਏ ਬਾਰੇ ਸੋਚਣਾ ਲਾਭਦਾਇਕ ਹੋ ਸਕਦਾ ਹੈ ਛੁਟਕਾਰਾ ਜਾਂ ਕ੍ਰੈਡਿਟ ਦਾ ਚੱਕਬੰਦੀ. ਇਹ ਤੁਹਾਨੂੰ ਤੁਹਾਡੀ ਮੌਜੂਦਾ ਆਮਦਨੀ ਲਈ ਨਿਰਧਾਰਤ ਮਿਤੀ ਨੂੰ ਵਿਵਸਥਿਤ ਕਰਨ ਦੇਵੇਗਾ ਅਤੇ ਤੁਹਾਨੂੰ ਤੁਹਾਡੇ ਬੈਂਕ 'ਤੇ ਬਹੁਤ ਸਾਰੀਆਂ ਫੀਸਾਂ ਅਦਾ ਕਰਨ ਤੋਂ ਬਚਾਏਗਾ, ਕਿਉਂਕਿ ਤੁਸੀਂ ਇਸ ਸਮੇਂ ਬੈਂਕ ਦੀਆਂ ਮਿੱਥੇ ਤਰੀਕਾਂ ਨੂੰ ਪੂਰਾ ਨਹੀਂ ਕਰ ਸਕਦੇ.

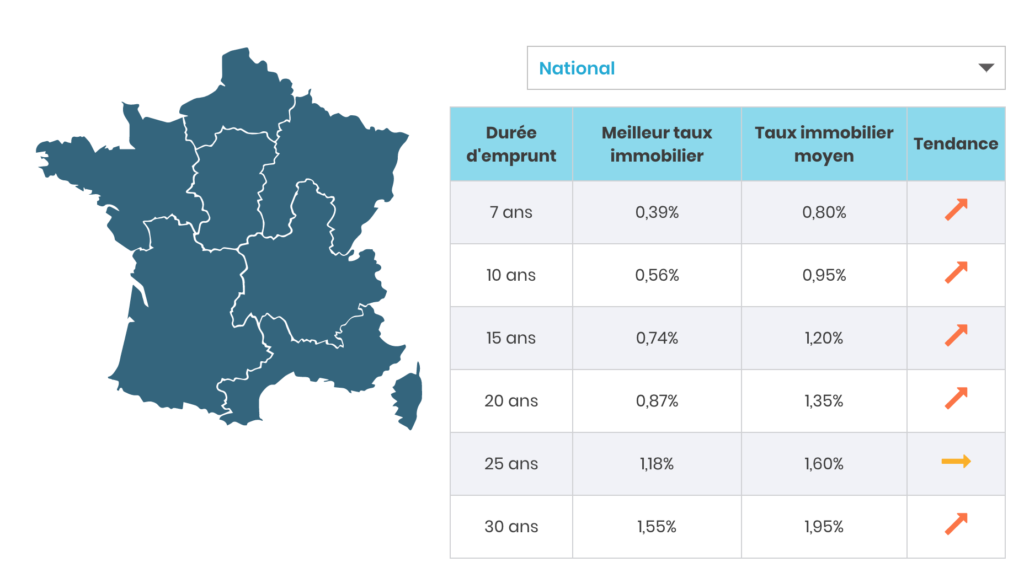

ਕੀ ਰੇਟ ਅਜੇ ਵੀ ਆਕਰਸ਼ਕ ਹਨ?

ਦੌਰਾਨ ਅਤੇ ਬਾਅਦ ਕੋਵਿਡ -19 ਸੰਕਟ ਬੈਂਕ ਦੀਆਂ ਦਰਾਂ ਵਧੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਬੈਂਕਾਂ ਨੇ ਪਹਿਲਾਂ ਹੀ 2020 ਲਈ ਘੱਟ ਅਨੁਕੂਲ ਆਰਥਿਕ ਸਥਿਤੀ ਦੀ ਉਮੀਦ ਕੀਤੀ ਹੈ, ਨਤੀਜੇ ਵਜੋਂ ਉਨ੍ਹਾਂ ਦੇ ਗ੍ਰਾਹਕਾਂ ਵਿਚ ਵੱਡੀ ਗਿਣਤੀ ਵਿਚ ਵਿਗਾੜ ਹੈ.

ਖੇਤਰ ਵਿੱਚ ਇੱਕ ਪ੍ਰਦਾਤਾ ਦੇ ਅਨੁਮਾਨ ਦੇ ਅਨੁਸਾਰ, ਦੀਆਂ ਦਰਾਂ ਰੀਅਲ ਅਸਟੇਟ ਮਾਰਕੀਟ ਸਟਾਕ ਮਾਰਕੀਟ ਅਤੇ ਆਰਥਿਕ ਸੰਕਟ ਦੇ ਬਾਅਦ ਜੂਨ ਦੇ ਅਖੀਰ ਵਿਚ ਵਾਧਾ ਹੋ ਰਿਹਾ ਹੈ ਜੋ ਕਿ ਮਾਰਚ ਵਿਚ ਫਰਾਂਸ ਵਿਚ ਕੰਟੈਂਟ ਨਾਲ ਸ਼ੁਰੂ ਹੋਇਆ ਸੀ. ਅਪਰੈਲ ਵਿੱਚ ਰੀਅਲ ਅਸਟੇਟ ਦੀਆਂ ਦਰਾਂ ਵਿੱਚ ਹੈਰਾਨੀਜਨਕ ਵਾਧਾ ਬੈਂਕਾਂ ਦੁਆਰਾ ਅੰਸ਼ਕ ਗਤੀਵਿਧੀਆਂ ਅਤੇ ਆਰਥਿਕ ਸਥਿਤੀ ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਦੇ ਕਾਰਨ ਹੋਇਆ ਸੀ.

ਕੀ ਗੱਲਬਾਤ ਕਰਨ ਦਾ ਇਹ ਚੰਗਾ ਸਮਾਂ ਹੈ ਕ੍ਰੈਡਿਟ ?

ਜਦੋਂ ਦਰਾਂ ਵਧ ਰਹੀਆਂ ਹਨ ਤਾਂ ਕ੍ਰੈਡਿਟ ਦਾ ਨਵੀਨੀਕਰਣ ਕਰਨਾ ਇਕ ਚੰਗਾ ਵਿਚਾਰ ਨਹੀਂ ਜਾਪਦਾ. ਹਕੀਕਤ ਇੰਨੀ ਸੌਖੀ ਨਹੀਂ ਹੈ, ਤੁਹਾਨੂੰ ਇਹ ਵੇਖਣ ਲਈ ਪੂਰਾ ਹਿਸਾਬ ਲਗਾਉਣਾ ਪਏਗਾ ਕਿ ਕੀ ਇਹ ਕਰਨਾ ਤੁਹਾਡੇ ਲਈ ਅਜੇ ਵੀ ਦਿਲਚਸਪ ਹੈ. ਇਹ ਕਈ ਕਾਰਕਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ:

- ਤੁਹਾਡੀ ਮੌਜੂਦਾ ਦਰ

- ਤੁਹਾਡੀ ਮੌਜੂਦਾ ਮਾਸਿਕ ਅਦਾਇਗੀ

- ਤੁਹਾਡੀ ਮੌਜੂਦਾ ਆਮਦਨੀ

- ਤੁਹਾਡੇ ਮੌਜੂਦਾ ਖਰਚੇ

ਜੇ ਤੁਸੀਂ ਆਪਣੀ ਨੌਕਰੀ ਗੁਆ ਚੁੱਕੇ ਹੋ ਜਾਂ ਥੋੜੇ ਕੰਮ ਤੇ ਹੋ ਅਤੇ ਭਵਿੱਖ ਬਹੁਤ ਅਸਪਸ਼ਟ ਲੱਗਦਾ ਹੈ, ਤਾਂ ਇਹ ਤੁਹਾਡੇ ਕ੍ਰੈਡਿਟ ਨੂੰ ਨਵੀਨੀਕਰਣ ਕਰਨ ਲਈ ਸਮਾਂ ਕੱ worthਣਾ ਮਹੱਤਵਪੂਰਣ ਹੋ ਸਕਦਾ ਹੈ. ਇਹ ਤੁਹਾਨੂੰ ਆਗਿਆ ਦੇਵੇਗਾ:

- ਕੋਵੀਡ ਆਮਦਨੀ ਦੇ ਅਨੁਸਾਰ ਆਪਣੀ ਮੌਜੂਦਾ ਮਾਸਿਕ ਅਦਾਇਗੀ ਨੂੰ ਵਿਵਸਥ ਕਰੋ, ਨੌਕਰੀ ਲੱਭਣ ਲਈ ਘੱਟੋ ਘੱਟ ਸਮਾਂ ਜਾਂ ਵਧੇਰੇ ਸਥਿਰ ਸਥਿਤੀ

- ਤੁਹਾਡੇ ਦੁਆਰਾ ਭੁਗਤਣ ਵਾਲੇ ਸਾਰੇ ਖਰਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਦੇ ਯੋਗ ਹੋਣ ਲਈ, ਕਿਉਂਕਿ ਜੇ ਤੁਸੀਂ ਆਪਣੇ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨਾਂ ਨੂੰ ਹੇਠਾਂ ਵਿਵਸਥਿਤ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡੇ ਕੋਲ ਵਧੇਰੇ ਨਕਦ ਉਪਲਬਧ ਹੈ

- ਬੈਂਕ ਅਤੇ ਐਜੀਓਸ ਕਮਿਸ਼ਨਾਂ ਦਾ ਪੂਰਾ ਭੁਗਤਾਨ ਨਾ ਕਰੋ, ਕਿਉਂਕਿ ਤੁਸੀਂ ਆਪਣੇ ਸਾਰੇ ਕ੍ਰੈਡਿਟ ਅਤੇ ਖਰਚੇ ਇਕੱਠੇ ਕਰਨ 'ਤੇ ਦੇਰ ਨਾਲ ਹੋ

- ਜੇ ਤੁਹਾਡੀ ਦਰ ਅਜੇ ਵੀ ਬਹੁਤ ਉੱਚੀ ਹੈ (2,3-4% ਜਾਂ ਵੱਧ) ਤਾਂ ਇਹ ਤੁਹਾਡੇ ਕ੍ਰੈਡਿਟ ਨੂੰ ਨਵੀਨੀਕਰਣ ਕਰਨ ਲਈ ਹਮੇਸ਼ਾਂ ਮਹੱਤਵਪੂਰਣ ਹੁੰਦਾ ਹੈ, ਕਿਉਂਕਿ ਮੌਜੂਦਾ ਰੇਟ ਅਜੇ ਵੀ ਇਤਿਹਾਸਕ ਤੌਰ ਤੇ ਘੱਟ ਹਨ.

ਤਾਂ ਹਾਂ, ਦਰਾਂ ਵੱਧ ਰਹੀਆਂ ਹਨ ਅਤੇ ਸਾਨੂੰ ਉਨ੍ਹਾਂ ਦਾ ਫਾਇਦਾ ਉਨਾ ਚਿਰ ਲੈਣਾ ਚਾਹੀਦਾ ਹੈ ਜਿੰਨਾ ਚਿਰ ਉਹ ਮੌਜੂਦਾ ਪੱਧਰ 'ਤੇ ਹਨ, ਪਰ ਉਹ ਅਜੇ ਵੀ ਘੱਟ ਹਨ, ਦਰਾਂ ਦੇ ਮੁਕਾਬਲੇ ਜੋ ਅਸੀਂ 2-3 ਸਾਲ ਪਹਿਲਾਂ ਵੇਖੀਆਂ ਸਨ, ਅਤੇ ਜੋ ਮੌਜੂਦਾ ਰੇਟਾਂ ਨਾਲੋਂ ਵਧੇਰੇ ਸਨ.

ਕ੍ਰੈਡਿਟਜ਼ ਦਾ ਮੁੜ ਸੰਗਠਨ - ਇਕ ਹੋਰ ਸੰਭਵ ਹੱਲ?

ਕ੍ਰੈਡਿਟ ਦੀ ਦੁਬਾਰਾ ਖਰੀਦਦਾਰੀ ਉਨੀ ਹੀ ਦਿਲਚਸਪ ਹੈ ਜਿੰਨੀ ਤੁਹਾਡੇ ਮੌਜੂਦਾ ਕ੍ਰੈਡਿਟ ਦੇ ਨਵੀਨੀਕਰਨ ਜਾਂ ਕਈ ਵਾਰ ਅਜੇ ਵੀ ਵਧੇਰੇ ਦਿਲਚਸਪ. ਜੇ ਤੁਹਾਡੇ ਕੋਲ ਬਹੁਤ ਸਾਰੇ ਕ੍ਰੈਡਿਟ ਹਨ ਅਤੇ ਤੁਸੀਂ ਉਨ੍ਹਾਂ ਨੂੰ ਇਕ ਨਾਲ ਜੋੜਨਾ ਚਾਹੁੰਦੇ ਹੋ ਤਾਂ ਕਿ ਆਪਣੀ ਨਿੱਜੀ ਸਥਿਤੀ ਅਨੁਸਾਰ aਾਲਣ ਦੀ ਇਕ ਵੀ ਡੈੱਡਲਾਈਨ ਨਾ ਹੋਵੇ, ਸਮੂਹਕ ਕ੍ਰੈਡਿਟ ਬਾਰੇ ਸੋਚਣ ਤੋਂ ਸੰਕੋਚ ਨਾ ਕਰੋ. ਇਹ ਤੁਹਾਨੂੰ ਇੱਕ ਸਿੰਗਲ ਸੰਪਰਕ, ਇੱਕ ਸਿੰਗਲ ਡੈੱਡਲਾਈਨ ਅਤੇ ਸਭ ਤੋਂ ਵੱਧ ਇੱਕ ਸਿੰਗਲ ਫਾਈਲ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੇਵੇਗਾ.

ਦਰਾਂ ਵਿੱਚ ਕਮੀ ਦੇ ਨਾਲ, ਅਸੀਂ ਬੈਂਕਾਂ ਦੇ ਸਹਾਇਕ ਖਰਚਿਆਂ ਵਿੱਚ ਵਾਧੇ ਦੀ ਉਮੀਦ ਕਰਦੇ ਹਾਂ, ਜੋ ਕਿ ਪ੍ਰਬੰਧਕੀ ਖਰਚਿਆਂ ਵਿੱਚ ਅਤੇ ਹੋਰ ਹਰ ਤਰਾਂ ਦੇ ਪ੍ਰਬੰਧਨ ਅਤੇ ਖਾਤੇ ਦੇ ਰੱਖ-ਰਖਾਵ ਦੇ ਖਰਚਿਆਂ ਵਿੱਚ ਵਧੇਰੇ ਵਿਆਜ ਦੇ ਮੁਕਾਬਲੇ ਵੱਧ ਪ੍ਰਾਪਤ ਕਰੇਗਾ। ਸਹਾਇਕ ਖਰਚਿਆਂ ਦਾ ਭਾਰ ਹਾਲ ਹੀ ਦੇ ਸਾਲਾਂ ਵਿੱਚ ਸਿਰਫ ਵਧਿਆ ਹੈ, ਉਸੇ ਸਮੇਂ ਫਰਾਂਸੀਸੀ ਬੈਂਕਿੰਗ ਅਤੇ ਰੀਅਲ ਅਸਟੇਟ ਲੈਂਡਸਕੇਪ ਵਿੱਚ ਦਰਾਂ ਦੀ ਗਿਰਾਵਟ ਸਦੀਵੀ ਹੋ ਗਈ ਹੈ. ਇਸ ਲਈ ਤੁਹਾਨੂੰ ਇਨ੍ਹਾਂ ਸਾਰੇ ਖਰਚਿਆਂ ਨੂੰ ਇਕ ਵਾਰ ਅਦਾ ਕਰਨ ਲਈ ਅਤੇ ਆਪਣੇ ਆਪ ਨੂੰ ਕ੍ਰਮਬੱਧ ਕਰਨ ਅਤੇ ਇੰਟਰਲੋਕਟਰਾਂ ਅਤੇ ਵਾਧੂ ਖਰਚਿਆਂ ਨੂੰ ਗੁਣਾ ਕਰਨ ਦੀ ਰੁਚੀ ਨਹੀਂ ਹੈ. ਇਹਨਾਂ ਨਿੱਜੀ ਫਾਇਦਿਆਂ ਤੋਂ ਇਲਾਵਾ, ਫਾਈਲਾਂ ਨੂੰ ਗੁਣਾ ਨਾ ਕਰਨਾ ਵੀ ਵਧੇਰੇ ਵਾਤਾਵਰਣਕ ਹੈ.

ਅਤੇ ਕਿਉਂ ਨਾ ਤੁਹਾਡਾ ਕ੍ਰੈਡਿਟ ਵੇਚੋ?

ਵਿੱਤੀ ਤੌਰ 'ਤੇ ਸੰਕਟ ਦਾ ਸਾਹਮਣਾ ਕਰਨ ਅਤੇ ਇਨ੍ਹਾਂ ਨਿਜੀ ਵਿੱਤ ਨੂੰ ਕ੍ਰਮਬੱਧ ਕਰਨ ਦਾ ਇਕ ਹੋਰ ਹੱਲ ਕ੍ਰੈਡਿਟ ਰੀਡੈਂਪਸ਼ਨ ਹੈ. ਅੱਜ ਇੰਟਰਨੈਟ ਤੇ ਬਹੁਤ ਸਾਰੇ ਪ੍ਰਦਾਤਾ ਹਨ ਜੋ ਇਹ ਸੇਵਾ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਇੱਕ ਕਮਿਸ਼ਨ ਦੇ ਵਿਰੁੱਧ.

ਫਾਇਦਾ ਇਹ ਹੈ ਕਿ ਤੁਹਾਨੂੰ ਆਪਣੇ ਬੈਂਕ ਦੇ ਮਗਰ ਨਹੀਂ ਚੱਲਣਾ ਪਏਗਾ ਅਤੇ ਰਜਿਸਟਰਡ ਪੱਤਰਾਂ ਨੂੰ ਨਹੀਂ ਭੇਜਣਾ ਪਏਗਾ: ਤੁਸੀਂ ਫਾਈਲ ਨੂੰ onlineਨਲਾਈਨ ਪਾਓਗੇ ਅਤੇ 15 ਤੋਂ 30 ਦਿਨਾਂ ਦੇ ਅੰਦਰ ਤੁਸੀਂ ਆਪਣੀ ਕ੍ਰੈਡਿਟ ਕਿਸੇ ਹੋਰ ਬੈਂਕਿੰਗ ਸੰਸਥਾ ਦੁਆਰਾ ਵਾਪਸ ਕਰ ਸਕਦੇ ਹੋ. ਤਰੀਕੇ ਨਾਲ, ਤੁਸੀਂ ਆਪਣੇ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨ ਨੂੰ ਅਨੁਕੂਲ ਕਰ ਸਕਦੇ ਹੋ, ਆਪਣੀ ਦਰ ਨੂੰ ਘਟਾ ਸਕਦੇ ਹੋ, ਆਪਣੀ ਨਿੱਜੀ ਵਿੱਤ ਦੇ ਪ੍ਰਬੰਧਨ ਨੂੰ ਸੌਖਾ ਕਰ ਸਕਦੇ ਹੋ, ਤੁਹਾਡੀਆਂ ਜ਼ਰੂਰੀ ਜ਼ਰੂਰਤਾਂ ਲਈ ਨਕਦ ਵਹਾਅ ਮੁਕਤ ਕਰ ਸਕਦੇ ਹੋ ਜਾਂ ਕਰਜ਼ੇ ਦੇ ਅਨੁਪਾਤ ਨੂੰ ਘਟਾ ਸਕਦੇ ਹੋ.

ਇਹ ਵੇਖਣ ਲਈ ਕਿ ਕੀ ਤੁਹਾਡੇ ਕ੍ਰੈਡਿਟ ਦੀ ਦੁਬਾਰਾ ਖਰੀਦਾਰੀ ਦਿਲਚਸਪ ਹੈ, ਇਸ ਲਈ ਜਾਣਾ ਅਤੇ ਵਿਸ਼ੇਸ਼ ਸਾਈਟਾਂ 'ਤੇ ਜਾਣਕਾਰੀ ਪ੍ਰਾਪਤ ਕਰਨਾ ਦਿਲਚਸਪ ਹੈ. ਕੁਝ ਸਿਮੂਲੇਟਰ ਵੀ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਅਤੇ ਇਕ ਸਲਾਹਕਾਰ ਤੁਹਾਨੂੰ ਆਪਣੇ ਕੇਸ ਬਾਰੇ ਪੁੱਛਗਿੱਛ ਕਰਨ ਲਈ ਬੁਲਾਉਂਦਾ ਹੈ. ਸਾਰੀਆਂ ਕ੍ਰੈਡਿਟ ਫਾਈਲਾਂ ਲਾਜ਼ਮੀ ਤੌਰ 'ਤੇ ਵਿਲੱਖਣ ਹੁੰਦੀਆਂ ਹਨ, ਇਸੇ ਕਰਕੇ ਸੈਕਟਰ ਦੇ ਪੇਸ਼ੇਵਰਾਂ ਦੇ ਨਾਲ, ਦੂਰ ਤੋਂ, ਬਿਨਾਂ ਯਾਤਰਾ ਕੀਤੇ. ਇਹ ਵੀ ਏ ਵਾਤਾਵਰਣ ਦੀ ਪਹੁੰਚ ਅਤੇ ਤੁਹਾਡੀ ਸਿਹਤ ਬਾਰੇ ਚਿੰਤਤ.